Đầu tư công dẫn sóng, Việt Nam đi ngược diễn biến chứng khoán thế giới 20/2/2023

Các chỉ số chính đều duy trì trạng thái hỗ trợ trước đà bán mạnh hơn trong những phiên giao dịch về cuối tuần. Theo đó, chỉ số Vnindex đóng cửa tăng nhẹ 0.38% lên 1059.31 điểm và Vn30 tăng nhẹ 0.47% lên 1053.72 điểm trong tuần giao dịch thứ 3 của tháng 02.

Diễn biến giằng co là vị thế chủ đạo trong các phiên giao dịch tuần trước, hai ngày đầu tuần lực bán chiếm ưu thế và đẩy chỉ số về sát vùng 1030 điểm, nhưng sau đó lực cầu hỗ trợ mạnh mẽ trong các phiên còn lại giúp chỉ số lấy lại đà cân bằng.

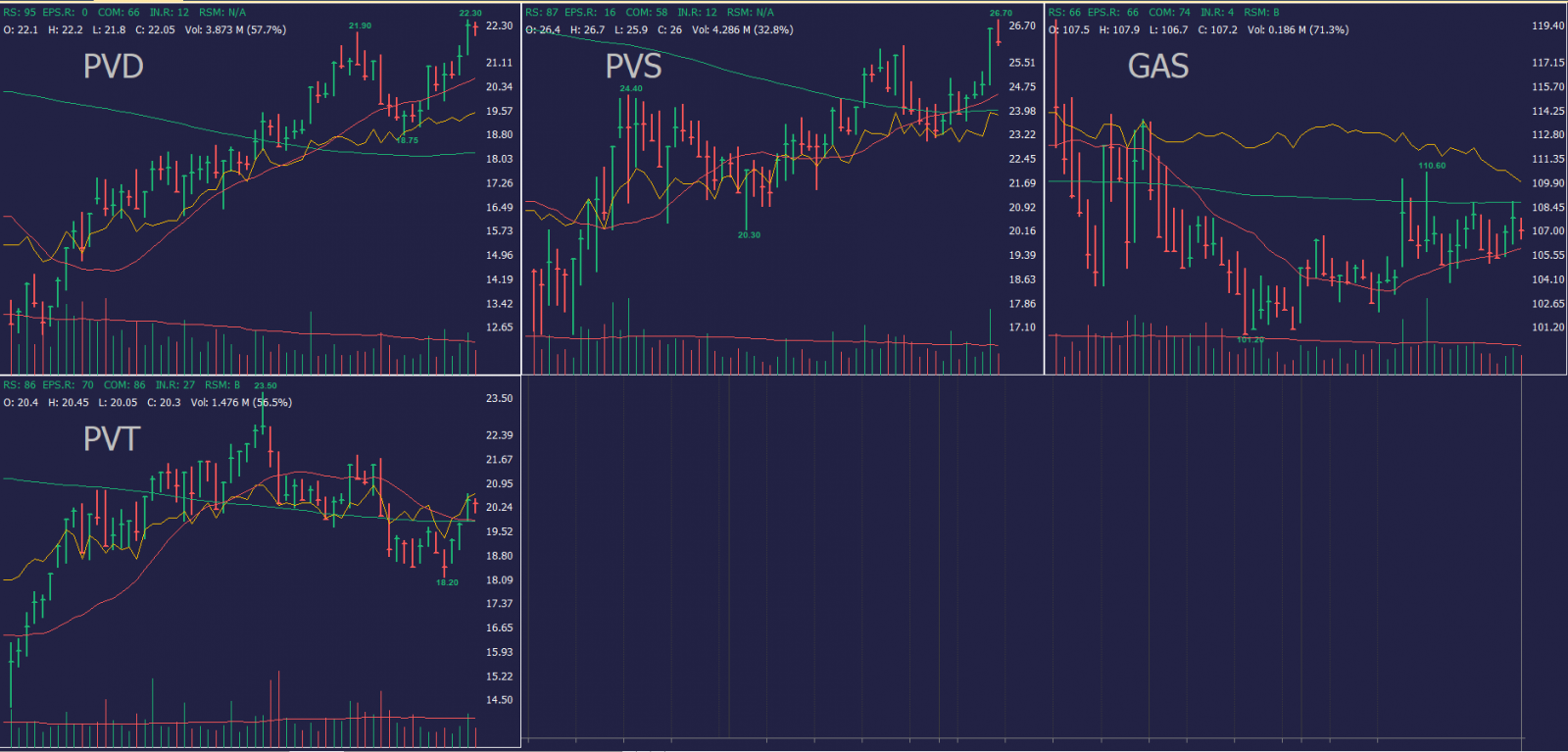

Xét riêng diễn biến từng ngày chúng tôi thấy có sự đảo trụ diễn ra trong tuần vừa qua: nhóm bigcap – nhóm bị áp lực bán mạnh khi thiếu sự hỗ trợ của ngoại liên tục gây sức ép lên tâm lý thị trường, nhưng lực cầu nội đẩy mạnh vào câu chuyện “đầu tư công” giúp các cổ phiếu xây dựng, vật liệu… và lực cầu từ nhóm dầu khí tăng mạnh kịp giúp Việt Nam đi ngược lại diễn biến giao dịch của các thị trường lớn.

Không khó để nhận ra đường RS của những nhóm này đều có xu hướng đi lên và đẩy lên vùng >80 điểm nó cho thấy đây là những nhóm có hiệu suất tăng giá tốt nhất thị trường trong 1 năm trở lại đây. Thậm chí có một số lead trong nhóm đã có dấu hiệu vượt đỉnh (xây dựng(LCG), vật liệu (PLC), dầu khí (PVD)… phần còn lại đa phần đóng cửa ở phía trên đường SMA20 ngày trong khi Vnindex vẫn đang cố gắng lấy lại vùng giá này (1075).

Việc chính phủ mạnh tay xử lí vi phạm, cộng với các giải pháp tháo gỡ thanh khoản (đẩy mạnh mua USD và thúc đẩy giải ngân đầu tư công), giảm chi phí vốn qua giảm lãi suất giúp tâm lý nhà đầu tư ổn định hơn. Quan sát chúng tôi nhận thấy, bất chấp lực cầu từ ngoại không còn mạnh và thậm chí có xu hướng bán trở lại (điển hình là DC đã nâng tỷ trọng tiền mặt lên 1.36%) nhưng thị trường vẫn duy trì được giá hỗ trợ trên đường 20 tuần từ nền thanh khoản yếu.

Trạng thái thị trường vẫn đang trong giai đoạn “nỗ lực tăng giá”, rủi ro thị trường vẫn còn bởi yếu tố thanh khoản và cung từ nhóm vốn hóa lớn còn mạnh. Nhưng đà phân hóa đã bắt đầu xuất hiện ở các nhóm cổ phiếu có câu chuyện riêng qua viêc hưởng lợi từ chính sách và Trung Quốc mở cửa. Về kỹ thuật, mặc dù thanh khoản giảm nhưng tỷ lệ các cổ phiếu vượt SMA20 (nhất là ở nhóm midcap) đang gia tăng tích cực hơn so với tuần giao dịch trước đó. Nó cho thấy trong các nhóm cổ phiếu này tỷ lệ chấp nhận mua giá bình quân cao hơn đang có xu hướng gia tăng.

Trong tuần giao dịch tiếp theo, chúng tôi cho rằng thị trường có thể sẽ có những giao động mang tính giằng co mạnh hơn để kiểm định lại các ngưỡng hỗ trợ (1045-1054) nếu trong trường hợp ngoại tiếp tục bán ròng khỏi nhóm cổ phiếu bluechips (nhóm tác động nhiều đến điểm số và cũng là nhóm được ngoại đẩy giá trở lại tương ứng vùng 1300 điểm trước đây). Tuy vậy, chúng tôi cho rằng, dấu hiệu phân hóa cũng có thể xảy ra và có một số cổ phiếu (đặc biệt trong nhóm midcap) vẫn có thể duy trì lực cầu cũng như hiệu suất giá tốt hơn mặt bằng chung.

Chính vì vậy, trong trường hợp lựa chọn được các cổ phiếu tốt trong danh mục, nhà đầu tư có thể tiếp tục thực hiện chiến lược giải ngân pullback khi cổ phiếu kiểm định lại các ngưỡng hỗ trợ ngắn hạn với tỷ trọng hợp lý.