CÁCH LỰA CHỌN CỔ PHIẾU LEAD KHI CÓ SÓNG NGÀNH

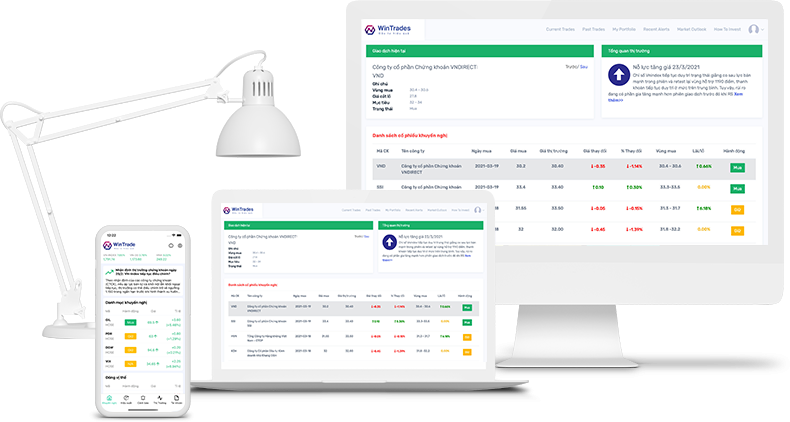

Cách lựa chọn cổ phiếu leader trong một đợt sóng Ngày 12/07, VNINDEX chứng kiến sự bùng nổ của nhóm cổ phiếu Khu CN. Khi có sóng xu hướng các cổ phiếu đều bật tăng tuy nhiên sẽ có những cổ phiếu tạo hiệu ứng và kéo khỏe hơn cả.Bài viết này sẽ thuật lại cách chúng tôi lựa chọn cổ phiếu nào trong khu CN nếu như chỉ quan tâm thuần tới yếu tố giá và thanh khoản. List danh sách cổ phiếu mà chúng tôi theo dõi gồm: IDC,SZC,GVR,KBC Xét về yếu tố vị thế Chúng tôi luôn lựa chọn các cổ phiếu có giá duy trì nằm trên đường trung bình ngắn hạn, trung hạn. Việc cổ phiếu duy trì trên các đường trung bình sẽ giúp tốc độ tăng giá của cổ phiếu tốt hơn khi không có những lực cản phía trước. Và nếu kịch bản điều chỉnh diễn ra các đường trung bình sẽ đóng vai trò là mốc hỗ trợ cho cầu bắt đáy tham gia Nhìn về diễn biến này rõ ràng các cổ phiếu như KBC,IDC sẽ là cổ phiếu đáng chú ý hơn cả khi xu hướng tăng được đảm bảo Xét về vị thế rõ ràng SZC sẽ bị cản trở áp lực từ các vùng kháng cự là các đường trung bình. Thêm nữa SZC cũng sẽ lấy mục tiêu chốt lời là đường trung bình, chính vì vậy con đường đi lên của nhóm cổ phiếu yếu hơn sẽ không được bằng phẳng. 2. Đánh giá RS Sau khi đánh giá được vị thế của các cổ phiếu, chúng tôi đánh giá sức mạnh của các cổ phiếu bằng việc xếp hạng các cổ phiếu với nhau. Xếp hạng RS được chia thành thang điểm 1-99, cổ phiếu xếp hạng càng cao thì sức mạnh giá càng tốt. Với những cổ phiếu thuộc top 60 điểm trở lên như IDC,KBC được đánh giá sức mạnh tốt hơn so với mặt bằng chung và được đánh giá là các cổ phiếu leader trong nhóm. Ngoài điểm số, biểu đồ RS cũng sẽ đánh giá xem diễn biến sức mạnh của cổ phiếu đang diễn ra thế nào. Rõ ràng KBC, IDC vẫn là 2 cổ phiếu tỏ ra tích cực nhất khi sức mạnh của cổ phiếu đang có xu hướng vượt đỉnh và tiếp tục tăng. Nhưng xét về diễn biến sức mạnh cùng thời điểm như GVR hay SZC thì 2 cổ phiếu này đều đang thấp hơn so với hiệu suất của minh trước đó. Chính vì vậy xét ở góc độ này nhà đầu tư có thể nhận thấy GVR là cổ phiếu đi lên nhờ hiệu ứng của những người hàng xóm. Trên đây là cách lựa chọn một cổ phiếu mang tính dẫn dắt khi ngành có sóng dựa trên 2 yếu tố đó là vị thế và xếp hạng sức mạnh. Mong rằng các bạn có thể áp dụng tốt công thức này để lựa chọn được 1 cổ phiếu khỏe. Để sử dụng bảng đánh giá sức mạnh xin mời NDT tải ứng dụng WinTrades iOS https://wingroup.page.link/6eZ4 Android https://wingroup.page.link/n3UL Danh sách các cổ phiếu lọt vào top sức mạnh được cập nhật hằng ngày https://app.fiinboard.com/ideas/14496