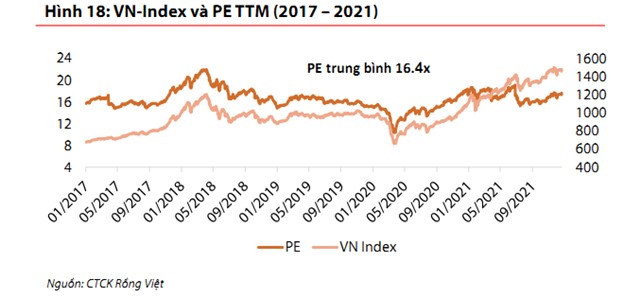

Danh mục vượt đỉnh RS - Cơ hội mua khi áp lực điều chỉnh diễn ra

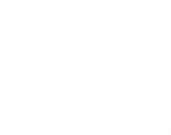

Các cổ phiếu có thể vươn mình trong nhịp ngắn hạn sắp tới? Danh mục vượt đỉnh RS sẽ pick cho bạn các cổ phiếu đang có xu hướng mạnh lên, sẽ là các khoản đầu tư ngắn hạn có hiệu suất đầu tư tốt STB STB lọt vào danh sách khi mức RS cải thiện đi lên và đạt mức 36/99 điểm. Sức mạnh của cổ phiếu liên tục vượt đỉnh cho thấy hiệu suất đầu tư vào STB đang tốt dần lên. STB đang hình thành mô hình đảo chiều 2 đáy với điểm hoàn thành vùng giá 23 trong CANSLIM IDC IDC là một trong số ít cổ phiếu BĐS khu CN có vị thế duy trì trên các đường trung bình ngắn và trung hạn. Xét về sức mạnh IDC đạt điểm sức mạnh cao hơn so với GVR,SZC,KBC. RS rating đạt 74/99 điểm, và nhiều khả năng sẽ cán đích ở vùng giá cao tiếp theo. Để tra cứu cổ phiếu xin mời tham gia tại: https://app.fiinboard.com/ Tư vấn miễn phí/ nhận cảnh báo cổ phiếu: iOS https://wingroup.page.link/6eZ4 Android https://wingroup.page.link/n3UL

.jpg)

.jpg)